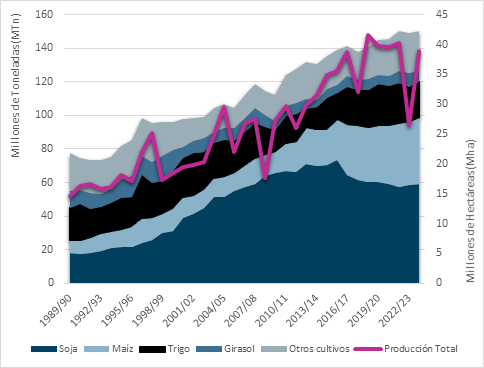

El clima dio un respiro a la región pampeana y el verano trajo las tan necesarias lluvias. Esto permitió una recuperación productiva para el Agro argentino, cerrando la campaña 2023/24 con una producción total de 138 Mtn (48 Soja, 57 Maíz y 16 trigo).

Sin embargo, a pesar de representar un incremento sustancial en comparación con la campaña anterior, dicho volumen se encuentra todavía por debajo de las posibilidades. Esto se debió fundamentalmente a bajos rindes para el trigo 2023 que no alcanzó a recibir el agua suficiente, como así también bajos rindes para el maíz, cultivo que se vio azotado por la plaga de la “chicharrita”[1] en toda la región.

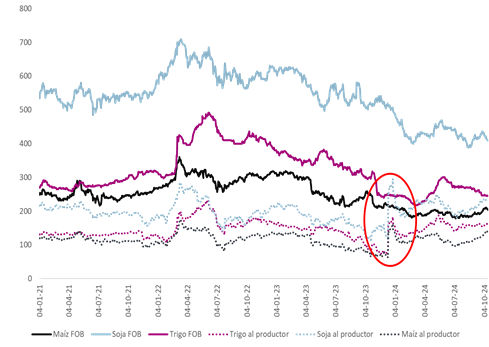

A mediados del 2022, los precios de los commodities habían alcanzado sus máximos históricos a precios corrientes (sin deflactar por un índice de inflación), a partir de allí se evidenció una caída de los mismos hasta la fecha, mediados de octubre de 2024. Con respecto a octubre del año pasado, las bajas fueron de -21 % para la soja, -18,4 % para el maíz y -18,4 % el trigo.

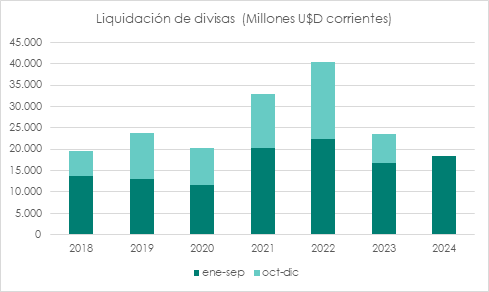

La producción menor a la esperada y precios internacionales bajos se tradujeron también, en una baja liquidación de divisas provenientes de las exportaciones agropecuarias, al menos hasta septiembre según datos oficiales.

En los primeros tres trimestres del año, las exportaciones de los complejos oleaginoso y cerealero han liquidado U$D 18.476 Millones, unos 1.700 M más que en el mismo período del año anterior.

Por otro lado, el nuevo gobierno implementó una política cambiaria diferente a partir de diciembre 2023. Hubo una fuerte devaluación inicial del dólar oficial (102%) y se implementó un sistema de devaluaciones de 2 % mensual, de tipo crawling peg.

Desde entonces, y acompañado por los ajustes de gasto fiscal, el saneamiento del balance del Banco Central, y las reglas de no emisión impuesta a la autoridad monetaria y de superávit fiscal impuesta al Tesoro; la brecha cambiaria se redujo notablemente con respecto a los dólares financieros y blue. Esto provocó una mejora importante en los precios percibidos por los productores, éstas mejoras rondan entre el 85 y 90 % en dólares con respecto a octubre de 2023.

Evolución de precios. En U$S por tonelada. Ene 21 a Oct 24

A nivel global, tanto para el trigo como para el maíz se espera una reducción futura de los stocks. Los consumos se proyectan en aumento, mientras que la producción no acompañaría con incrementos proporcionales. Lo que influiría de manera alcista en el precio futuro de éstos granos.

Distinto es el caso de la soja, para la que se espera un incremento de la producción superior al incremento del consumo, lo que incrementaría los stocks futuros e influiría en el precio del grano hacia la baja.

A la parte productiva hay que sumarle la financiera. Desde agosto de este año la Reserva Federal de los Estados Unidos modificó su política monetaria, tornándola más expansiva y bajando sus tasas de referencia. Esto genera una depreciación de la moneda estadounidense que en el ámbito financiero funciona como un commodity más.

Es decir, existe una correlación inversa entre el valor del dólar y el precio de los commodities. Cuando el dólar sube, los precios de los granos tienden a bajar (y es lo que venía sucediendo hasta agosto), mientras que, si el dólar se deprecia, se espera que el precio de los granos aumente.

Por éstos motivos, se podría esperar que el precio internacional de los granos mejore para la próxima campaña. Por último, mejores precios locales y perspectivas climáticas más favorables constituyen una buena base de cara a la próxima campaña.

[1] Insecto pequeño que se alimenta de la salvia de la planta de maíz y le transmite una bacteria que afecta el desarrollo de la planta provocando su achaparramiento y menores rendimientos.