La campaña 2024/25 se caracterizó por una marcada variabilidad climática en las distintas regiones productivas del país. La siembra de verano arrancó con buenas condiciones hídricas, pero en enero, en la etapa de expansión foliar, las temperaturas fueron muy elevadas y las lluvias escasas. En febrero la periodicidad de las lluvias mejoró y permitió un buen desarrollo final.

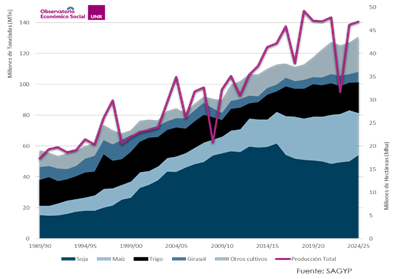

En definitiva, la campaña 2024/25 estuvo entre las 5 mejores en la historia argentina alcanzando las 140 Mtn, en 43,6 Mha sembradas y 38,3 Mha cosechadas.

Evolución de producción (Mtn) y área sembrada (Mha) desde 1990 a 2025

En relación a los principales cultivos de verano, el cultivo de soja incrementó su AS en 1,5 Mha, el de girasol la incrementó en 500 mil ha, mientras que el cultivo de maíz redujo su superficie en 2 Mha. La reducción en la superficie del maíz se explica en una fuerte reducción de la superficie utilizada para maíz de 2da debido al riesgo de la plaga de “la chicharrita” y tendencias bajistas proyectadas para el precio del grano.

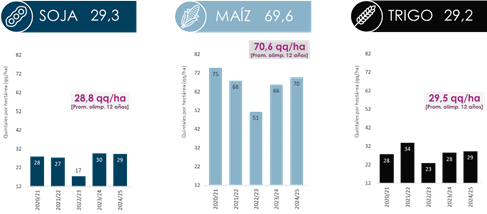

Los rindes se ubicaron cercanos a los promedios de los últimos 12 años. Alcanzando una producción de 51 MTn de soja, 51,5 Mtn de maíz, 5 Mtn de girasol y 3 Mtn de sorgo. Con respecto a los cultivos de invierno se destacan el trigo con 18,5 Mtn y la Cebada con 5 Mtn.

Rendimiento de los principales cultivos en Argentina los últimos 5 años

Los pronósticos para la campaña 2025/26 indican producciones récord en los principales cultivos con incrementos superiores a los aumentos de demanda/consumo. Esto haría prever tendencia de los precios a la mantenerse bajos, cercanos a los niveles actuales.

Para la campaña 2025/26 se espera una cosecha récord en trigo debido a las buenas condiciones climáticas y a un incremento del 5% en el AS, aunque también se espera una reducción en la producción de cebada por una disminución del 15% en su AS. Con respecto a los cultivos de verano, se estiman incrementos en el AS con maíz de 1,1 Mha y en el AS con girasol de 400 mil ha, mientras que el AS con soja se reduciría en 600 mil ha.

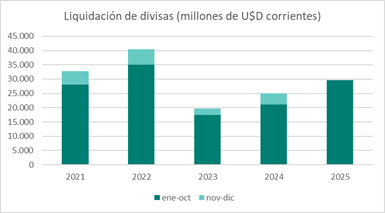

En cuanto a la evolución de los precios locales, la campaña 2024/25 se caracterizó por políticas de reducción temporal de los derechos de exportación, lo que permitió leves mejoras en los precios locales a lo largo de la campaña. A su vez, en lo que va de 2025 ya se llevan liquidados casi 30 mil millones de U$D restando aún los meses de noviembre y diciembre, donde se suelen liquidar entre 3 mil y 5 mil millones (fundamentalmente derivados de la venta de trigo a Brasil).

Volvemos a destacar la importancia del Complejo Oleaginoso y Cerealero por ser el que más divisas consigue en Argentina y cómo la estabilidad macroeconómica y política muchas veces depende de lo que ocurra con éstos commodities. Resaltamos que en octubre de 2025 se liquidaron más de 7 mil millones de U$D por la transitoria eliminación total de los derechos de exportación, lo que, junto con otras medidas, le permitió al gobierno actual desactivar el riesgo cambiario. Actualmente, las tasas de los derechos de exportación se encuentran en los niveles previos a las bajas transitorias. Es decir, volvieron a los valores anteriores.